Trong mua bán nhà đất, kẻ xấu thường có nhiều chiêu trò “tẩy não” người mua nhằm chiếm đoạt tài sản và trục lợi cá nhân. Vì thế, bạn cần tỉnh táo để nhận ra và đề phòng những kẻ ưa thao túng tâm lý này.

Mánh khoé lừa đảo trong mua bán nhà đất

Mánh khoé lừa đảo 1: Mua bán nhà đất bằng giấy tờ giả

Giả dạng làm người đi mua nhà để chủ nhà cho xem giấy tờ đất là bước đầu tiên trong kế hoạch để kẻ lừa đảo dùng những thủ thuật tinh vi làm giả giấy tờ y như thật mà không để lại sơ hở.

Bước tiếp theo, kẻ lừa đảo sẽ tận dụng cơ hội xem nhà lần nữa để đánh tráo bộ giấy tờ giả với giấy tờ thật từ chủ nhà.

Bước cuối cùng là rao bán nhà với giấy tờ thật trong tay và cao chạy xa bay trước khi chiêu trò bị phát giác.

Mánh khoé lừa đảo 2: Mua bán nhà đất đang bị kê khai tài sản

Thật trớ trêu khi bạn mua nhầm căn nhà của người đang chịu thi hành án. Trước lúc toà tuyên án, họ sẽ tìm cách bán nhà để lấy tiền và nhanh chóng tẩu tán số tiền này chứ không dùng để thi hành án theo yêu cầu của toà.

Dù bạn đã công chứng sang tên căn nhà nhưng mọi chuyện vẫn rất phiền phức. Theo điều 24 Nghị định 62/2015/NĐ-CP hướng dẫn Luật thi hành án dân sự quy định:

“Kể từ thời điểm bản án, quyết định có hiệu lực pháp luật, nếu người phải thi hành án chuyển đổi, tặng cho, bán, chuyển nhượng, thế chấp, cầm cố tài sản cho người khác mà không sử dụng khoản tiền thu được để thi hành án và không còn tài sản khác hoặc tài sản khác không đủ để đảm bảo nghĩa vụ thi hành án thì tài sản đó vẫn bị kê biên, xử lý để thi hành án, trừ trường hợp pháp luật có quy định khác. Khi kê biên tài sản, nếu có người khác tranh chấp thì Chấp hành viên thông báo cho đương sự, người có tranh chấp thực hiện theo quy định tại Khoản 1 Điều 75 Luật Thi hành án dân sự.”

Do đó, nếu người bán không còn tài sản khác và không đủ tài sản để thi hành án thì căn nhà bạn vừa mua sẽ bị kê biên! Điều đó gây rất nhiều khó khăn, tốn thêm thời gian và tiền bạc khi bạn giải quyết tranh chấp về quyền lợi và pháp lý căn nhà.

Mánh khoé lừa đảo 3: “Treo” đất thổ cư, “bán” đất nông nghiệp

Nhiều trường hợp người dân tìm đất thổ cư nhưng rồi bị "cò bất lương" lừa mua phải đất trồng cây, đất lúa với giá cao, để rồi "ngậm đắng nuốt cay" tiếp tục thuê trọ hàng tháng, vì mảnh đất đó không được phép xây nhà.

Các dự án đất nền phân lô không phép thường xảy ra tình trạng này. Như trường hợp anh Hùng (ngụ tại TP. Biên Hòa, tỉnh Đồng Nai) đã mua lô 150m2 đất trồng cây lâu năm, có sẵn sổ hồng tại Thị xã Phú Mỹ, tỉnh Bà Rịa – Vũng Tàu giá 1.2 tỷ. Chủ đầu tư cam kết rằng sẽ công chứng sang tên, chuyển đổi lên thổ cư trong vòng 3 tháng kể từ khi ký hợp đồng mua bán.

Ấy vậy mà đến nay hơn nửa năm, đã thanh toán 98% giá trị lô đất, anh Hùng vẫn chưa thấy bóng dáng sổ thổ cư đâu, đất thì không được phép xây dựng, chủ đầu tư thì “mất tích” luôn, khiến anh không biết khóc cùng ai!

Mánh khoé lừa đảo 4: Mua bán nhà đất qua hợp đồng vi bằng

Các trường hợp lừa đảo mua bán nhà đất qua hợp đồng vi bằng thường xảy ra ở những quận, huyện vùng ven thành phố. Những kẻ lừa đảo đã gom đất xây nhà san sát nhau, rồi chia ra bán từng căn.

Sau đó, những kẻ này sẽ thao túng tâm lý người mua bằng cách đánh tráo khái niệm sổ đỏ, sổ hồng với những danh từ như “vi bằng công chứng thừa phát lại” hay “công chứng thừa phát lại” để dụ dỗ người mua nhà thiếu hiểu biết sập bẫy.

Bởi vì hợp đồng chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất phải được công chứng, chứng thực theo quy định của pháp luật. Trong khi việc lập vi bằng thực chất chỉ là xác thực giao dịch xảy ra, có việc trả tiền của người mua và nhận tiền của người bán, chứ không thể hiện tính đúng đắn của giao dịch theo pháp luật. Trong trường hợp đất xảy ra tranh chấp, nhà đã cầm cố ngân hàng hay xây dựng trái phép,… thì việc lập vi bằng trên không còn giá trị.

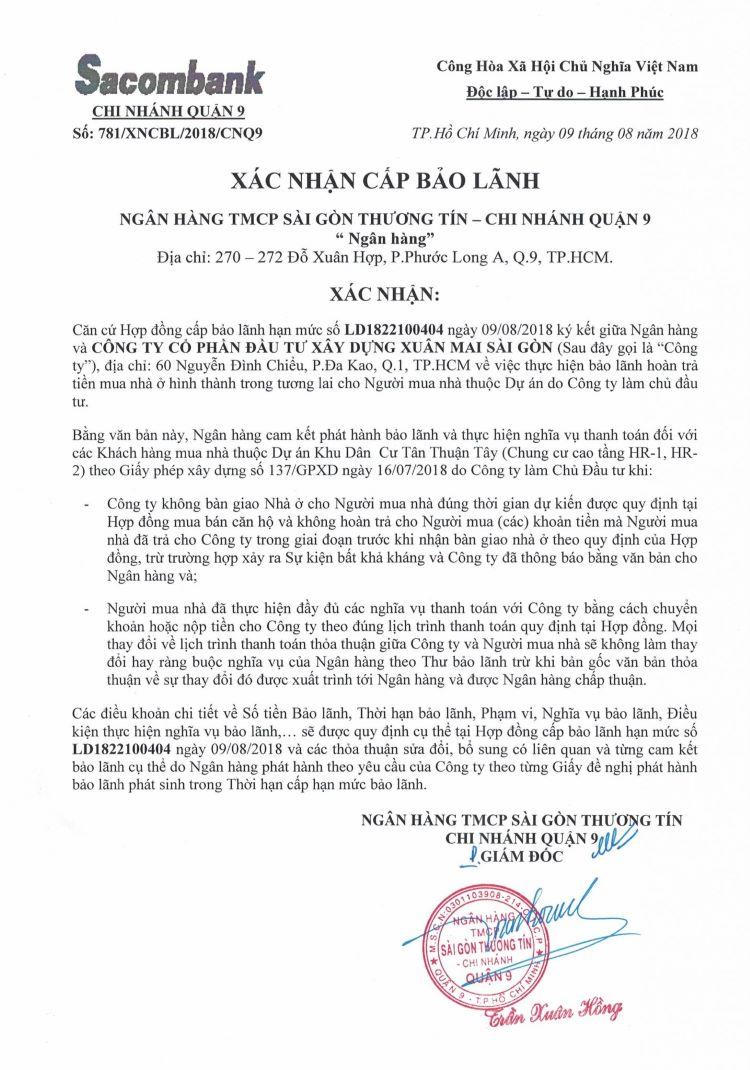

Mánh khoé lừa đảo 5: Mua bán nhà ở chưa có chứng thư bảo lãnh của ngân hàng

Tại khoản 1, điều 56 luật Kinh doanh bất động sản 2014 quy định: “Chủ đầu tư dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư đối với khách hàng khi chủ đầu tư không bàn giao nhà ở theo đúng tiến độ đã cam kết với khách hàng”.

Tại khoản 2 điều 56 luật này có quy định thêm: “Chủ đầu tư có trách nhiệm gửi bản sao hợp đồng bảo lãnh cho bên mua, bên thuê mua khi ký kết hợp đồng mua, thuê mua”.

Tuy nhiên, vì thiếu hiểu biết, nhiều người mua lại sơ ý bỏ qua “lá bùa hộ mệnh” này và vô tình "rước" rủi ro. Bạn nên biết, lợi ích khi mua nhà ở hình thành trong tương lai có đầy đủ chứng thư bảo lãnh là:

“Khách hàng mua dự án được ngân hàng thương mại đủ năng lực bảo lãnh, khi chủ đầu tư mất năng lực tài chính hay chậm bàn giao nhà so với hợp đồng, ngân hàng bảo lãnh sẽ đứng ra hoàn trả số tiền khách hàng (nếu họ bắt buộc) đã đóng và các khoản tiền khác theo hợp đồng” - khoản 4, điều 56 luật Kinh doanh bất động sản.

Mánh khoé lừa đảo 6: Tạo sự cạnh tranh "ảo" để đẩy giá bán nhà đất

Đây là chiêu trò của những kẻ bán nhà gian manh dựng lên khi thấy bạn có vẻ ưng ý căn nhà lắm rồi. Khi đó, họ sẽ thuê nhiều người giả làm khách hàng đi xem nhà và sẵn sàng trả giá cao hơn bạn, tạo sự cạnh tranh để nâng giá bán lên cao hơn thỏa thuận ban đầu.

Thấy nhiều người giành mua sẽ khiến bạn nghĩ rằng căn nhà này hẳn có nhiều ưu điểm lắm, hay tương lai sẽ tăng giá cao lắm nên “cắn răng” trả thêm một, hai trăm triệu quyết mua cho được thì chính xác bạn đã bị “thao túng tâm lý” rồi đấy!

Mánh khoé lừa đảo 7: Bán một căn nhà cùng lúc cho nhiều người

Hình thức lừa đảo nhà đất này thường bị phanh phui ở các trường hợp mua bán nhà bằng giấy tay mà không cần sổ đỏ, sổ hồng, thậm chí là giấy tờ nhà đất giả.

Kẻ lừa đảo sẽ đăng bán căn nhà với giá cực thấp để dụ dỗ càng nhiều người sập bẫy càng tốt. Cứ có người muốn mua là kẻ lừa đảo lại đòi tiền cọc, đòi tiền trả trước một phần. Bởi vì thấy giá quá rẻ, sợ vụt mất căn nhà giá hời, nên nhiều người "nhắm mắt" đặt cọc ngay mà không tìm hiểu kỹ về giấy tờ, chủ nhà,...

Với mỗi nạn nhân, kẻ "thao túng tâm lý" sẽ chỉ hứa hẹn và làm cam kết giấy tay. Sau khi lấy được nhiều tiền đặt cọc từ nhiều người khác nhau rồi thì kẻ lừa đảo sẽ ôm tiền biến mất không dấu vết.

Mánh khoé lừa đảo 8: Mua bán nhà ở xã hội sai quy định

Theo quy định của pháp luật, người mua nhà ở xã hội không được phép chuyển nhượng căn nhà trong thời gian 5 năm tính từ thời điểm tất toán số tiền mua cho chủ đầu tư.

Để "lách" luật, nhiều chủ sở hữu nhà ở xã hội đã làm giấy tờ tay, nhận 95% số tiền chuyển nhượng từ người mua nhưng ... hứa 5 năm sau mới tiến hành công chứng sang tên rồi nhận 5% còn lại.

Nhiều gia đình thu nhập thấp nên phải chấp nhận mua nhà theo phương thức đầy rủi ro này. Tuy nhiên không may, khi thanh tra xét duyệt lại hồ sơ, phát hiện chủ nhà cũ không đủ điều kiện mua nhà ở xã hội thì căn nhà này có nguy cơ bị thu hồi. Lúc đó, người chịu thiệt thòi chính là người mua cuối!

Như trường hợp dự án nhà ở xã hội An Trung 2 (phường An Hải Tây, quận Sơn Trà, TP. Đà Nẵng), theo kết luận của thanh tra, có 80 trường hợp mua nhà không đúng đối tượng, nên thanh tra kiến nghị hủy hợp đồng và thu hồi căn hộ đã bán sai đối tượng!

Bí quyết để không bị “thao túng tâm lý” khi mua bán nhà đất!

Bí quyết khi mua nhà đất 1: Phải đi xem tận mắt

Khi mua bán nhà đất, bạn nhất định phải đi xem xét thực tế cùng người có kinh nghiệm để đánh giá hình dáng thửa đất, khu vực giáp ranh, đường đi vào, không gian xung quanh.

Đồng thời, bạn hãy quay trở lại đó vào nhiều thời điểm khác nhau để kiểm tra an ninh, môi trường sống xung quanh căn nhà. Đặc biệt, bạn nên tìm hiểu thông qua hàng xóm, hay tổ trưởng tổ dân phố để xem chủ nhà có đang ngộp "nợ" (căn nhà đã bị thế chấp), nhà đất có vướng mắc tranh chấp với người khác hay không,...

Bí quyết khi mua nhà đất 2: Các cơ quan giúp bạn xác minh giấy tờ

Để tránh lừa đảo mua bán nhà đất, bạn cần kiểm tra giấy chứng nhận quyền sở hữu nhà, quyền sử dụng đất, đề nghị chủ nhà hoặc môi giới cho xem bản chính có mộc đỏ của các loại giấy tờ.

Bạn cũng cần liên hệ với phòng công chứng để kiểm tra tình trạng giao dịch, liên hệ với địa chính cấp xã để kiểm tra thông tin về việc tranh chấp và các vấn đề phát sinh liên quan đến quá trình sử dụng đất, nhà.

Bạn cũng có thể đến phòng Tài nguyên và Môi trường cấp huyện kiểm tra các thông tin về việc thửa đất có quy hoạch, có bị thu hồi hoặc các hạn chế khác không.

Khi cảm thấy mọi thông tin đều hài lòng, bạn cần đề nghị chủ nhà đất cung cấp các giấy tờ khác như: chứng minh nhân dân, căn cước công dân, sổ hộ khẩu, giấy đăng ký kết hôn (trường hợp ly hôn hoặc chưa kết hôn cần giấy xác nhận tình trạng nhân thân)... Bạn nên chụp lại và lưu trữ để sử dụng khi thực hiện các thủ tục công chứng sau này.

Bí quyết khi mua nhà đất 3: Không thanh toán hết một lần

Bạn nên liên hệ với phòng công chứng để được tư vấn đầy đủ và soạn thảo văn bản đặt cọc chuẩn chỉnh, tính toán tiền cọc phù hợp với giá trị nhà đất, phòng trường hợp chủ nhà đổi ý không muốn bán hoặc bạn không muốn mua.

Bên cạnh đó, bạn hãy chia số tiền thanh toán thành nhiều đợt như: tiền đặt cọc, thanh toán lần một khi ký hợp đồng, chỉ thanh toán 100% sau khi sang tên xong giảm tránh rủi ro bị lừa đảo.

Bí quyết khi mua nhà đất 4: Lưu ý khi ký hợp đồng chuyển nhượng

Hợp đồng chuyển nhượng sẽ do phòng công chứng soạn thảo dựa trên hồ sơ bạn cung cấp và các thỏa thuận của hai bên mua và bán. Khi ký hợp đồng và giao tiền thì bên bán giao bản chính giấy chứng nhận quyền sử dụng đất, các giấy tờ tùy thân khác mỗi loại 3 bản chứng thực. Lúc này, bạn nên lập văn bản giao nhận viết tay, có người làm chứng.

Bí quyết khi mua nhà đất 5: Lưu ý khi làm thủ tục sang tên

Bạn cần đăng ký trước bạ sang tên nhà đất tại bộ phận một cửa của Văn phòng đăng ký nhà và đất thuộc UBND cấp quận/ huyện trong vòng 10 ngày kể từ khi ký hợp đồng mua bán nhà đất tại văn phòng công chứng

Sau khoảng 10 - 15 ngày, bạn có thể đến bộ phận này để nhận rồi nộp thuế thu nhập cá nhân, lệ phí trước bạ. Sau khi trình biên lai nộp thuế, họ sẽ trả kết quả giấy chứng nhận quyền sử dụng đất mang tên bạn.

Bạn vừa xem qua bài viết "Nhận diện mánh khóe 'thao túng tâm lý' trong mua bán nhà đất và cách phòng tránh". Ngoài ra, bạn cũng có thể tham khảo các bài viết dưới đây:

- Tất tần tật mọi điều cần biết trước khi mua chung cư trả góp

- 6 LÝ DO khiến bạn KHÔNG ĐƯỢC DUYỆT vay mua chung cư trả góp

- 10 loại căn hộ thông dụng hiện nay

- 5 rủi ro khi mua đất sổ chung, ở không được, bán không xong

- Cách để được duyệt vay mua nhà giữa lúc siết tín dụng bất động sản

- 5 nguyên tắc 'vàng' để đầu tư BĐS dự án không bị chôn vốn

- 8 tiêu chí quyết định thắng thua trong đầu tư bất động sản

- Mua chung cư trả góp chưa thanh toán xong có bán được không?

Thư Hân (BT)

mua bán nhà đất

mua bán nhà đất- lừa đảo nhà đất

- mua nhà

- đầu tư bất động sản