Nguồn gốc của quy tắc 28/36 khi vay tiền mua nhà

Quy tắc 28/36 bắt nguồn từ các ngân hàng ở Mỹ trong quá trình xem xét các khoản vay thế chấp mua nhà nhưng không nằm trong diện đặc biệt được chính phủ trợ giá.

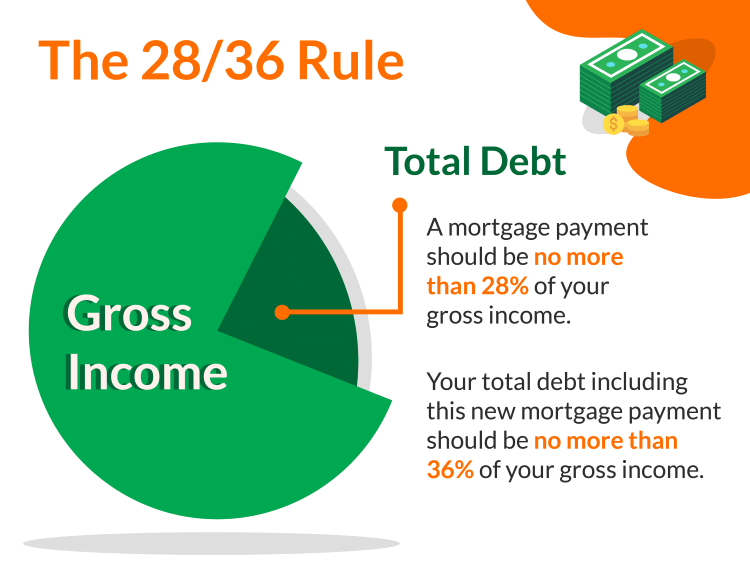

Theo quy tắc này, bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% cho tổng các khoản vay bao gồm mua nhà, vay tiêu dùng, mua xe,… cho đến các khoản tiền khác.

Quy tắc 28/36 không chỉ mang đến những khách hàng vay có khả năng chi trả tốt cho ngân hàng mà còn giúp bản thân người đi vay tự tính toán, cân nhắc khả năng tài chính của mình.

Cách áp dụng quy tắc 28/36 khi vay tiền mua nhà

Giả sử tổng thu nhập của gia đình bạn là 30 triệu/tháng. Vậy:

- Số tiền tối đa mỗi tháng dành cho khoản vay mua nhà: 30 triệu x 28% = 8.4 triệu

- Số tiền tối đa mỗi tháng dành cho tất cả các khoản nợ: 30 triệu x 36% = 10.8 triệu

Trường hợp gia đình bạn không phải trả bất cứ khoản vay nào khác ngoài khoản vay mua nhà thì bạn có thể nâng tỷ lệ dành cho khoản vay mua nhà lên 36%.

Ngược lại, ví dụ bạn cần chi trả 15 triệu/tháng cho khoản vay mua nhà và 5 triệu/tháng cho các khoản vay còn lại (vay tiêu dùng, trả góp điện thoại, …) thì tổng nợ phải trả hàng tháng của bạn là 20 triệu. Vậy gia đình bạn cần phải đạt thu nhập hàng tháng tối thiểu là: 20 triệu / 36% = 55 triệu.

Lợi ích khi áp dụng quy tắc 28/36 trong vay tiền mua nhà?

Có rất nhiều trường hợp khách hàng vay số tiền quá lớn để mua nhà nhưng không có đủ khả năng chi trả hàng tháng và rơi vào cảnh nợ nần chồng chất. Điều này gây áp lực nặng nề trong sinh hoạt và cuộc sống, đẩy nhiều gia đình vào cảnh nhà tan cửa nát.

Mặc dù nhiều dự án căn hộ hỗ trợ vay mua nhà lên đến 70% giá trị hợp đồng, nhưng đồng nghĩa với việc tiền lãi cùng khoản nợ gốc bạn phải trả đều mỗi tháng càng cao. Đó là chưa tính đến các yếu tố phát sinh trong suốt quá trình vay mua nhà và không thể chắc chắn rằng nguồn tài chính của bạn sẽ ổn định trong 10 năm, 20 năm nữa để trả nợ ngân hàng đầy đủ.

Bởi vậy, khi vay tiền mua nhà, bạn không nên tính quá sát với mức thu nhập của bản thân. Quy tắc 28/36 sẽ giúp bạn nhìn vào thực tế, biết tự lượng sức mình để hạn chế rủi ro xuống mức thấp nhất.

Tỷ lệ 28/36 này đảm bảo cho bạn có thể nhẹ nhàng trong việc trả nợ mua nhà hàng tháng, đồng thời có thể tiết kiệm thêm một khoản dự phòng cho bạn trong những tình huống xấu bất ngờ ập đến.

Việc sở hữu một căn nhà cho riêng mình là ước mơ của rất nhiều người, tuy nhiên chúng ta không nên liều lĩnh, bất chấp mọi thứ để đạt được ước mơ. Khi quyết định vay mua nhà bạn phải cân nhắc khả năng tài chính, nhu cầu của bản thân để có cơ sở thanh toán bền vững, tránh rơi vào cảnh nợ nần, túng thiếu.

Vay nợ càng nhiều không những không tạo thêm động lực kiếm tiền như nhiều người đã nói mà còn gây ra những hệ luỵ về sau, khiến con người khốn khó vì những hy vọng hão huyền. Bởi thế, bạn hãy áp dụng quy tắc 28/36 khi vay mua nhà để trở thành một người tiêu dùng cẩn trọng và sáng suốt!

Bạn vừa xem qua bài viết "Quy tắc 28/36 là gì mà người vay tiền mua nhà nào cũng phải biết?". Ngoài ra, bạn cũng có thể tham khảo các bài viết dưới đây:

- Tất tần tật mọi điều cần biết trước khi mua chung cư trả góp

- 6 LÝ DO khiến bạn KHÔNG ĐƯỢC DUYỆT vay mua chung cư trả góp

- 10 loại căn hộ thông dụng hiện nay

- 5 rủi ro khi mua đất sổ chung, ở không được, bán không xong

- Cách để được duyệt vay mua nhà giữa lúc siết tín dụng bất động sản

- 5 nguyên tắc 'vàng' để đầu tư BĐS dự án không bị chôn vốn

- 8 tiêu chí quyết định thắng thua trong đầu tư bất động sản

- Mua chung cư trả góp chưa thanh toán xong có bán được không?

Thư Hân (BT)

vay tiền mua nhà

vay tiền mua nhà- mua nhà trả góp

- vay mua nhà